テンコです(^^♪

今回は、この物価高騰で大変なご時世でも、働き方も変えずに黒字家計へV字回復させる為にパートシングルマザーの私がやってきた「誰にでもできる黒字化のコツ」をご紹介します!

- 給料が上がらないし、貯金なんてとてもムリ。。。

- 毎月赤字で焦る

こんな悩みありませんか?

私自身、離婚当時(R4)のパートの月収は6~9万前後。

離婚してしばらくは、必要な家財も揃える必要もあったので毎月赤字家計が続いていました。

でもね、なんとかせにゃんらんのです。

黙って何もせずにいればいずれ貯金が底を尽きるのを待つのみ。本気でヤバイと思ったら、出来る事は全てやろうと必死になるモンです。

で、具体的にやった事は次の通りです。

・公的支援をリサーチ、早めの手続き

・固定費の見直し

・特別費予算を立てる

・つみたてNISAでインデックス投資

・ローンの返済があればさっさと返済する

調べてみると意外とやりようはあるものです。

その情報を知っているか・知らないか、行動するか・しないか その違いだけですね。

リサーチと行動が肝です!!

過去のリアル家計簿(苦しかった頃)も是非チェックしてみて下さいね>>>【パートシンママ家計簿】7月|月収6万円と養育費でやりくり

では具体的な中身を早速みていきましょう!

【改訂版】お金の大学レビューはコチラ

赤字脱却の第一歩!公的支援や制度をフル活用

ひとり親家庭向けの支援サービス

シンママとなると、受けられる公的サービスが意外と充実しています。

手続きしても反映されるのに時間がかかる事が多いので、手続きはスピーディに済ませるのがポイントです!

離婚後やる事10選はコチラの記事で紹介しています。↓

特に児童扶養手当や就学援助(小・中学生対象)は大きな支えになります。

わが家では、子ひとりで年額450,000円の給付と就学援助で給食費・学用品費の補助、児童クラブの利用料割引を受ける事が出来ました。

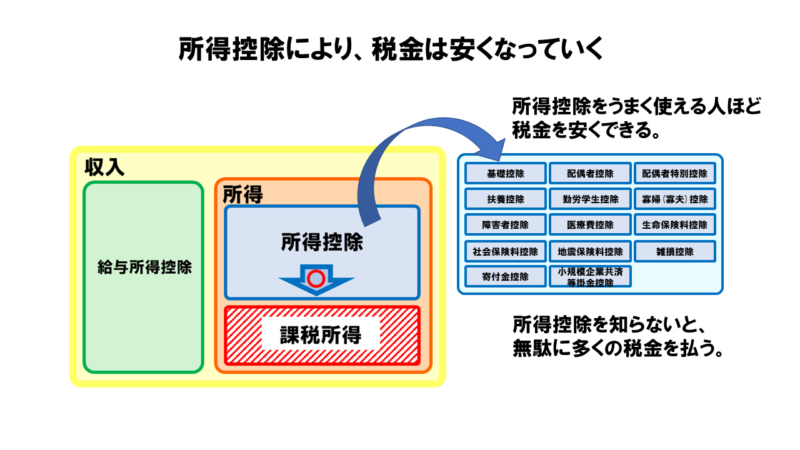

年末調整・確定申告で各種控除をフル活用

給与所得者は、年末調整での控除をフル活用しましょう。

なぜなら、引かれる税金が変わるから!!(ちなみにひとり親控除は35万円の控除が受けられます※条件あり)

それから、確定申告。

確定申告は、年末調整で対象にならない控除を申告します。

苦手意識があって分からない!!という方は図解で分かりやすく解説してあるサイトを見つけましたのでチェックしてみて下さいね。

確定申告で、こどもの歯列矯正費の医療費控除が出来ました。

ふるさと納税をされた方は寄付金控除を受ける事が出来ます。

わが家は令和5年度は住民税非課税世帯になったので、その後さまざまな支援を受ける事が出来ました。

ギリギリ課税世帯で赤字家計の生活苦の状態でいるよりも、非課税世帯になってゆとりができた方が、精神衛生的にも良いと思います。

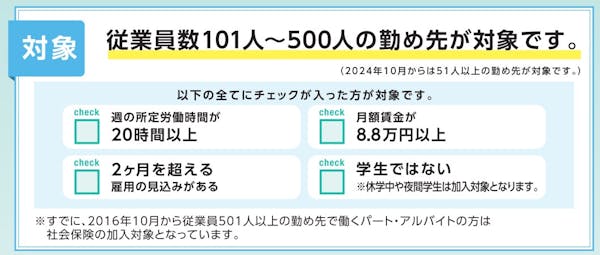

国民健康保険から社会保険へ加入変更

扶養内パートの状況での離婚になった場合、働き方の条件(週の労働時間とか)により社会保険の加入が出来ない場合があります。

当初、私も離婚してしばらく社保に入れず、国保に加入していて保険料が重くのしかかっていました。(社保は会社と折半で給料天引き)

しかし、R4年10月から社会保険に加入条件が緩和され、パート・アルバイトでも加入が可能に。

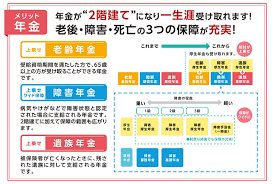

直近で該当するのは傷病手当金でしょうか。

コロナやらインフルやらに感染すると発症後5日は出勤停止になるので、保証の対象となります。(連続する3日を含み4日以上仕事に就けない場合)

赤字家計で見直すべきはやはり固定費

各種保険の必要性の有無と金額の見直し

民間の保険って入るものだと思い込んでいませんか?

私は満期で医療保険を解約しましたが、その後すぐに四十肩を患いました(-_-;)

が、医療保険は全く必要なかったと思いました。

保険で払った額の方がはるかに多かった!

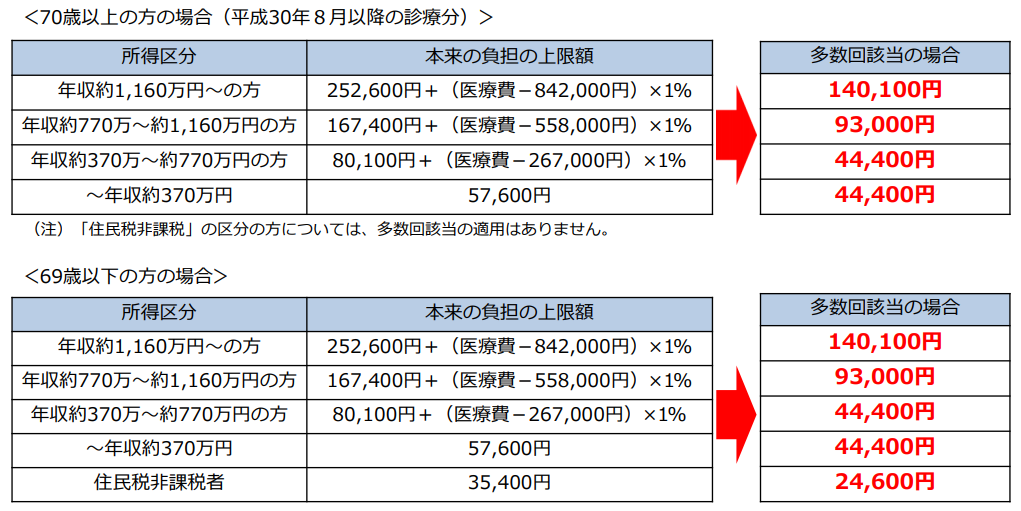

仮に手術など高額な支払いが発生しても、高額療養費制度により一月での支払いが年齢や収入に応じて上限額が決められています。(申請後に還付される)

自動車保険も見直し、ネット保険に変えて年間24,000円のコストカットに!

何もなくて済んだので良かったと言えばそうかもしれませんが、保証を大きくしすぎてたのと、手数料が大きかったのかなと。

何も考えずに入っちゃってたな…

保険は自費でまかないきれそうにない人身事故や、災害による損失などに備えるものです。

保険は最低限の保証で充分なので、しっかり貯金をして家計を盤石なものにしておきましょう。

電気のアンペア変更(30A→20A)

子供と2人暮らしなので20Aで充分足りると判断し、変更しました。(元が30A)

これで年間3,600円程度のコストカット。

追記:ガス代の見直しで月3,000円カットする方法はガス代が高い?見積もり比較で安くできるenepi(エネピ)を徹底解説で紹介しています。

家賃(団地の申し込み)

公営団地を利用できると、かなり安くなるらしいんですが、なかなか空きがなく入れません。

仮に入居出来たとすると、おそらく年間120,000円以上はコストカットが見込めると思います!

通信費の見直し

現在は楽天モバイルを使用していますが、大手キャリアだった頃は月額8,000台→3,000円内に収まるようになり、年間60,000円以上はコストカットになりました。楽天ポイント支払いも出来ます。

▶格安SIMをどれにしようか迷っている人は楽天もバイルがオススメ!

楽天経済圏の攻略法はコチラ

特別費の予算を立てて計画的に使う

冠婚葬祭や家具・家電の買い替えなど、突発的な出費って実はある程度予測できること。

どのくらいの予備資金があれば乗り切れるかを書き出して把握する事で、余裕はない事がしっかりと認識でき、使い過ぎを予防出来ています。

具体的な特別費予算の立て方を紹介しているので気になる方はコチラの記事を参照ください。↓

NISAで少額でも長期で確実に積み立てる

最初に言っておくと、つみたてNISAは投資なので絶対に稼げる保証はありません。

始める前にかなり本を借りて勉強しました。

経済評論家の山崎元さんの著書を参考に、銘柄選びして始めたのが3年前。

少額から様子見しながらやめずに続けた結果、今の自分の精神的安定に繋がる額を保有出来てます。

実は今回の黒字の内訳の大半が、このつみたてNISAの資産です。

同時進行でお金が増えて行くので(うまく行けば)活用しない手はないなと思います。

はじめの一歩に戸惑っている方は、この本がおすすめです↓↓↓

お金に疎い男性が山崎さんにすがって投資について教えて貰う会話スタイルです。共感しっぱなしで飽きずに最後まで読めちゃいます(^^♪

難しいことはわかりませんが、お金の増やし方を教えてください!のレビューはコチラ

赤字の元凶 ローンは組まない、借金はしない、返済はさっさと済ませる

借金をする背景は様々です。特にシングルになった経緯や頼れる親族がいるかどうかでも大きく違います。

そんな事情を配慮して、国の制度が設けられています。

- 母子父子寡婦福祉貸金貸付金

- 生活保護制度

- 債務整理、自己破産

制度を利用して、借金は早く片付けましょう!

母子父子寡婦福祉貸金貸付金

ひとり親家庭の生活や教育、医療、住宅改善のために資金を低利子または無利子で貸し付ける制度です。

一部の条件を満たせば返済の免除が可能になる可能性もあります。

各自治体の福祉科や児童家庭課に問い合わせ、申請を行います。

生活保護

生活に必要な基準を下回る収入しか得られない人が、健康で文化的な最低限の生活を維持出来るように支援する制度です。

生活費、医療費、住宅費などの費用が一部または全額補助されます。

ある程度の預貯金や収入があったり、就労が可能な場合は受給が難しいです。

市役所・区役所の生活保護担当窓口で相談します。

債務整理、自己破産

返済が難しい状況にある場合、借入先との交渉で返済を減額したり、一定期間返済を止めたりすることが出来ます。

自己破産では、裁判所を通して借金を全て免除にすることも出来ます。

いずれにせよ返済の負担は軽くなっても、信用情報に影響したり、資産の処分が必要になることもあります。

法テラスを利用すれば、ひとり親家庭向けに無料または低額で相談が可能です。

まとめ|赤字脱却の一番の鍵はリサーチと行動力!!

まとめると、

・児童扶養手当の受給(R5.1月~)

・就学援助

・住民税非課税(R5~)

・社会保険加入(R5.4月~)

・固定費(保険・電力・通信費)の見直し

・特別費予算を立てて備える

・つみたてNISAでインデックス投資

そして現在も、副業に挑戦して給与所得以外の収入確保を目指して頑張っています。

・公的支援を頼る

・固定費を見直しをする

・特別費予算を立てて計画的に使う

・つみたてNISAをする

・ローンの返済があればさっさと返済する

結局のところ、リサーチと行動です!

参考になれば嬉しいです。

最後までお読み下さり、有難うございました(^^♪

ではでは。

コメント