こんにちは☆彡ten5です(^^♪

え‼また高額な支払いが来た!

もっと節約しないとやってけないよ(泣)

こんなお悩み、ありませんか?

高額な出費が続くと不安になりますよね。

忘れがちな支払いも「特別費」として余裕をもって

予算を組むと、急な出費にも慌てずに済みますよ。

特別費って何が該当するの?

予算なんて組める余裕ないよ。

大丈夫。これから解説していきますよ。

予定にない急な出費に間に合わせでとりあえず支払っていませんか?

そうなると、その後の支払いが苦しく感じてケチケチしてしまいがち。

でも、あらかじめ支払う事が分かっていれば、あとどれくらい自由に出来るお金があるのかが分かり、余裕を持って娯楽やイベントにもお金をかける事が出来ます。

今回は、予定にない出費や高額な支払いにも対応する「特別費」の予算の組み方を紹介します。

今回は「えまの家計簿」を参考に、貯金分を先取りする予算の組み方を採用しました。

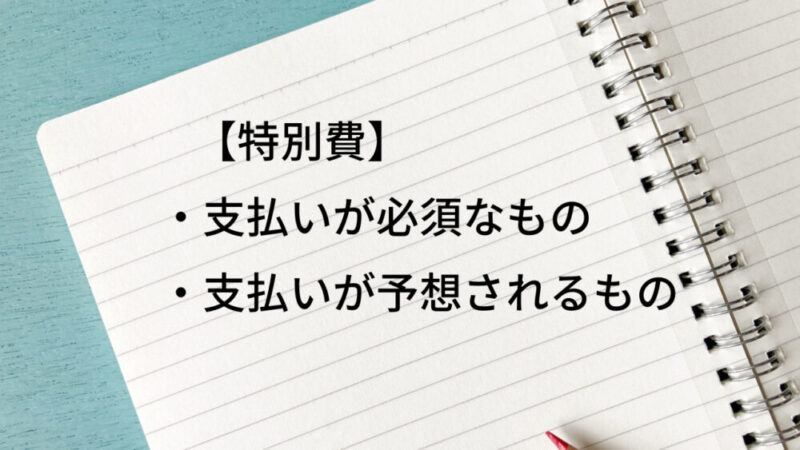

特別費とは

具体的に言うなら、年間を通じて支払いが決まっている高額な支払いや、冠婚葬祭や家電の修理などの予期せぬ出費に備える積み立て、イベントにかける予算の事です。

このような出費に対応出来るように、年間の支払い計画を把握し、準備しておきます。

そうする事で、支出を意識的にセーブするようになります。

また、いくらまで使えるか分かるのでヒヤヒヤしなくて済みます。

どのような項目を特別費とするか

各家庭によって特別費の項目は変わってきます。

下記を参考に、ご家庭の特別費の項目を挙げてみて下さい。

・年払いなどの支払い金額や時期があらかじめ分かっている項目

・冠婚葬祭など、臨時の支払いが予想される項目

・イベントなど必須ではないが、あると生活が豊かになる項目

支払い金額や時期が分かっている項目

年払いの各種保険、税金関係、車検代など、主に高額で支払い時期が分かっているものが該当します。

家族構成によって金額が大きく変わってきます。

臨時の支払いが予想される項目

冠婚葬祭、家電の修理、高額医療費、車のメンテナンス費など急な出費になりそうな項目です。

明確な金額が分からないので、おおよその金額を積み立てて確保していきます。

割と高額になるお楽しみ支出項目

誕生日やクリスマス、旅行、長期休暇、帰省などに準備しておく項目です。

予算を意識的に配分しておくことで、「うっかり使いすぎ」を防ぐことが出来ます。

特にイベントなどは、気分が高揚して財布の紐が緩みがちなので注意しましょう。

実際の特別費の項目 ※我が家の場合

| ①支払い金額や時期が 分かっている項目 | ②臨時の支払いが 予想される項目 | ③割と高額になる お楽しみ項目 |

|---|---|---|

| 車税 | 冠婚葬祭 | 誕生日 |

| 車検 | 車メンテナンス | クリスマス |

| 火災保険 | 家具・家電 | 正月帰省 |

| サーバー代 | 歯列矯正器具 | 春休み |

| 季節衣類(下着) | 眼鏡の買い替え | 夏休み |

| 入学祝い | GW帰省 | |

| お中元・お歳暮 | 旅行 | |

| お年玉 | バレンタイン | |

| 美容院 | クリーニング | |

| 基礎化粧品(定期) |

衣類は、夏・冬の下着類だけ特別費に計上しています。

その他は生活費の日用品、または娯楽費(生活に必須じゃないモノ)でまかないます。

特別費はどこから捻出する?

・ボーナスを特別費に充てる

・月の生活費の一部を特別費に充てる

・貯金を切り崩す

ボーナスを特別費に充てる

ボーナスがある場合、金額も大きいのでそこから特別費に充てる事が出来ると思います。

ただ、ボーナスを当てにしすぎないよう、一部は貯金にまわせるといいですね。

月の収入から特別費を確保する

ボーナスがない場合は、月の給料から捻出する事になります。

我が家もボーナスがないので、こちらのケースになります。

負担が大きくなるので、本当に必要な項目に絞ったり、金額の見直しをしたりして工夫が必要になります。

捻出できない場合は貯金を切り崩すしかない

そもそもの収入が少ないと、生活費を賄うのに精一杯で特別費に充てる額がないという事になりかねません。

昨年の我が家がそうでした。

仕方がないので、貯金を切り崩しながら生活しましたが、長く続けば当然底を尽きます。

対策としては、

・固定費を見直したり、節約して特別費を捻出する

・収入アップの為に副業や転職をする

の2つです。

具体的な節約術は【節約術】もう我慢しない!ノーストレスで続く節約術18選で紹介しています。

しかし、どんなに家計のスリム化をしても、生活していくにはこれ以上絞れないという壁にぶち当たります。

私は収入アップの為に早めに手を打つ事をおススメします。

どんなに頑張っても固定費はある程度までしか下がらないもんね(泣)

特別費に必要な額は?

・余裕があれば特に決まりはない

・月収から貯金と生活費を引いた額

・月収から生活費を引いた額

余裕があれば特に決まりはない

ボーナスがある方は、生活費は確保されていると思いますので、ボーナス分を特別費に回す事が出来そうです。

必須の支払い額が確保出来ていればいいので、余裕があれば積み立て分やお楽しみ費に十分まわせます。

ただし、「貯め時」というのがあるので、余裕があるうちにしっかり貯金にまわしておくことをおススメします。

・独身時代~夫婦二人だけの時期

・子供の幼少期

・子供の独立後

もちろん、貯金を確保した後を特別費に回しても十分だと思います。

もし、月収で足りない分をボーナスで補填しようとしているのなら、危険信号。

月々の家計に無駄がないか見直す必要がありそうです。

月の収入から貯金分と生活費を引いた額

一般的に貯金額は1~2割が理想と言われています。

なので、収入の1~2割と生活費分を引いた額が特別費に充てられる額という事になります。

我が家でも、今年は貯金が出来る見通しなので、ここに入ります。

今年は1割の貯金予定で、確実に黒字になるように無理のない範囲で予算を確保します。

予定年収-貯金額(1割)-年間生活費=特別費に使える額

我が家では次のような額になりました。

| 予定年収 | 2,364,000 |

| 貯金額(1割) | -236,400 |

| 年間生活費 | -1,668,000 |

| 特別費に使える額 | 459,600 |

月収から生活費のみを引いた額

貯金が出来そうにない場合は、無理せず貯金なしで特別費予算を立ててみて下さい。

一般的には特別費にはイベントなどお楽しみ費も含みますが、イベントを最低限に絞ったり、減額して調整をしていくと、貯金分も出てくるかもしれませんね。

特別費の予算配分の手順

①支払いが決まっている項目を入れる

②臨時出費になりそうな項目の予算を決める

③残りでイベントにかける予算を調整する

支払いが決まっている項目を設定する

年払いになっている各種保険、税金関係、車検などは支払い時期や金額があらかじめ分かっています。

高額で優先度も高いので、まずはこのような支払い項目は見落としのない様に予算に組み込んでおくことが必須です。

また、我が家では定期購入している基礎化粧品代や定期的に行く美容室代、入学祝いやお年玉もあらかじめ予定が分かっているので先に予算を入れています。

臨時出費になりそうな項目の予算を決める

冠婚葬祭や高額医療費など、予期せぬ出費に対応する為にある程度プールしておく項目です。

我が家では、家具・家電の購入費や子供の歯列矯正器具代の為にも臨時費として積み立てています。

必ず支払いが来るわけではないので、余ったら貯金にまわしてもいいと思います。

イベントにかける予算は残りで調整する

誕生日やクリスマス、旅行など主にお楽しみ要素の高いイベントの予算です。

ないと生活出来ないワケではないけど、ないと味気ないものになってします。

少額でもいいので、予算を充てたい所です。

しっかりと予算を組んでおかないと、気が緩んで奮発しがちなのがこの項目。要注意です。

実際の特別費予算配分 ※我が家の場合

| 月 | 内 容 | 合 計 |

|---|---|---|

| 4月 | 7,000(基礎化粧品) 10,000(衣服費) 10,000(交際費) 5,000(イベント費) 3,000(家具・家電) | 35,000 |

| 5月 | 1,000(子・美容室) 1,000(交際費) 20,000(イベント費) 3,000(家具・家電) 7,000(税金・保険) | 32,000 |

| 6月 | 4,000(大人・美容室) 12,000(イベント費) 3,000(家具・家電) | 19,000 |

| 7月 | 7,000(基礎化粧品) 4,000(交際費) 15,000(イベント費) 3,000(家具・家電) | 29,000 |

| 8月 | 1,000(子・美容室) 35,000(イベント費) 3,000(家具・家電) | 39,000 |

| 9月 | 4,000(大人・美容室) 1,000(交際費) 5,000(イベント費) 3,000(家具・家電) | 13,000 |

| 10月 | 7,000(基礎化粧品) 10,000(衣服費) 5,000(イベント費) 3,000(家具・家電) | 25,000 |

| 11月 | 1,000(子・美容室) 1,000(交際費) 20,000(イベント費) 3,000(家具・家電) | 25,000 |

| 12月 | 4,000(大人・美容室) 3,000(交際費) 12,000(イベント費) 3,000(家具・家電) | 22,000 |

| 1月 | 7,000(基礎化粧品) 8,000(交際費) 18,000(イベント費) 3,000(家具・家電) 13,000(その他) | 49,000 |

| 2月 | 1,000(子・美容室) 6,000(イベント費) 3,000(家具・家電) 4,000(税金・保険) | 14,000 |

| 3月 | 4,000(大人・美容室) 1,000(交際費) 76,000(イベント費) 3,000(家具・家電) | 88,000 |

| 合計 | 390,000 |

| 特別費に使える額 | 特別費で組んだ額 | 特別費に使える残り |

| 459,600 | 390,000 | 66,900 |

こんな感じでなんとか収まりました。

特別費の予算が足りない場合は微調整

予算がはみ出す場合は、お楽しみ費目のイベントの内容を変更したり、減額して調整します。

例えば、

・旅行 ⇒ 近場でいちご狩り

・ケーキ屋さんの誕生日ケーキ ⇒ 自宅で手作りケーキ など

それでも現実的じゃない場合は、貯金額を減らすしかありません。

我が家も始めは貯金額2割で予算を組んでいましたが、特別費の振り分けで無理があったため、貯金額を1割に変更しました。

あまりキツキツにしても続かないので、今年はとにかく確実に貯金する事を目指して無理のない範囲で貯めて行こうと思います。

特別費予算はとにかく抜けがないように。

予定なので実際どうなるか分かりませんが、これを参考に使って行こうと思います。

残りがあると、心にゆとりが出ますね(^^♪

貯金にまわせるように頑張ります。

特別費の管理・保管方法は

・袋分けして手元で管理

・特別費口座を作り、銀行口座で管理

特別費の管理方法でよく言われるのがこの2パターン。

まず袋分けは項目ごとにお金を入れる袋を用意し、その中に特別費予算で立てた額を入れて手元で保管しておくもの。

袋に入れた日付と使った日付を記載しておくと後で見ても分かりやすいです。

我が家はこのやり方で長年やっています。

【メリット】 ⇒ 必要な時にすぐに取り出せる

【デメリット】 ⇒ セキュリティが甘い、ズボラだと管理が曖昧になって、足りなくなると簡単に袋から取り出してしまう。

一方で、口座管理は、

【メリット】 ⇒ セキュリティばっちり、金利まで付く

【デメリット】 ⇒ 入出金の手間がかかる(※ネット銀行だとケータイですぐ完了です)

ボーナスがある方など、高額な管理が必要になる方は口座管理の方が向いているのではないでしょうか?

特別費項目の設定方法と貯まる予算の組み方|まとめ

1.年間の支払い予定をもとに、特別費の費目を書き出す

2.特別費をどこから捻出するか決める

3.特別費に使える額を計算

4.必須の支払い費目から順に予算を配分する

5.足りなければ、貯金額や特別費予算額の調整を行う

昨年度の我が家はとんでもない赤字家計が続きましたが、やっと今年からは安定して黒字を維持できそうです。

家計簿も今まで「ただの記録」になってしまった事もありましたが、色々な人の家計管理術をみるとよく工夫してあって、家計簿は結果を出すためのツールなんだなぁと気付きました。

たぶんそれに気付いてから家計簿をつけるのが楽しくなったのかも。

貯金体質になるには、まず家計の把握から。

皆さんも自分に合ったやり方を見つけて下さいね。

ではでは。

コメント